En ce début d’année 2021, les modifications législatives concernant l’imposition à la source sont entrées en vigueur. Pour y voir plus clair, nous vous proposons de vous résumer les principaux changements survenus.

Premièrement, à partir du 1er janvier 2021, le Canton de résidence du travailleur imposé à la source est compétent pour percevoir l’impôt, ce qui veut dire que l’employeur (débiteur de la prestation imposable ou DPI) doit s’enregistrer auprès du Canton de domicile de son employé et décompter l’impôt à la source directement avec ce Canton. Pour les travailleurs résidents à l’étranger, le Canton compétent pour percevoir l’impôt est le Canton du siège de l’employeur. Pour illustrer ce changement, nous vous proposons deux exemples :

- Pour un travailleur domicilié dans le Canton de Vaud et travaillant à Genève, l’employeur genevois devra s’enregistrer auprès du service de l’impôt à la source du Canton de Vaud et décompter l’impôt selon le barème vaudois.

- Pour un travailleur domicilié à Annemasse en France et travaillant dans une entreprise ayant son siège à Genève, l’employeur devra décompter l’impôt à la source selon le barème du Canton de Genève.

Deuxièmement, l’employeur a un devoir de déclaration plus étendu. En effet, pour que la perception de l’impôt à la source se fasse correctement, il doit établir de manière précise la situation personnelle du travailleur en particulier si celui-ci est assujetti à l’impôt à la source, son état civil, le nombre d’enfants, sa confession (selon les Cantons), etc. Le travailleur a le devoir de renseigner l’employeur de manière correcte au sujet de toutes les informations déterminantes pour la perception de l’impôt à la source. Si le travailleur ne s’exécute pas malgré une sommation, il peut être puni d’une amende. Il est à noter que l’employeur qui ne respecte pas les prescriptions peut faire l’objet d’une procédure pour soustraction d’impôt ou détournement d’impôt à la source, qu’il ait agit intentionnellement ou par négligence. Si l’employeur a commis une erreur dans le décompte, il peut lui-même effectuer les corrections nécessaires jusqu’au 31 mars de l’année fiscale suivante.

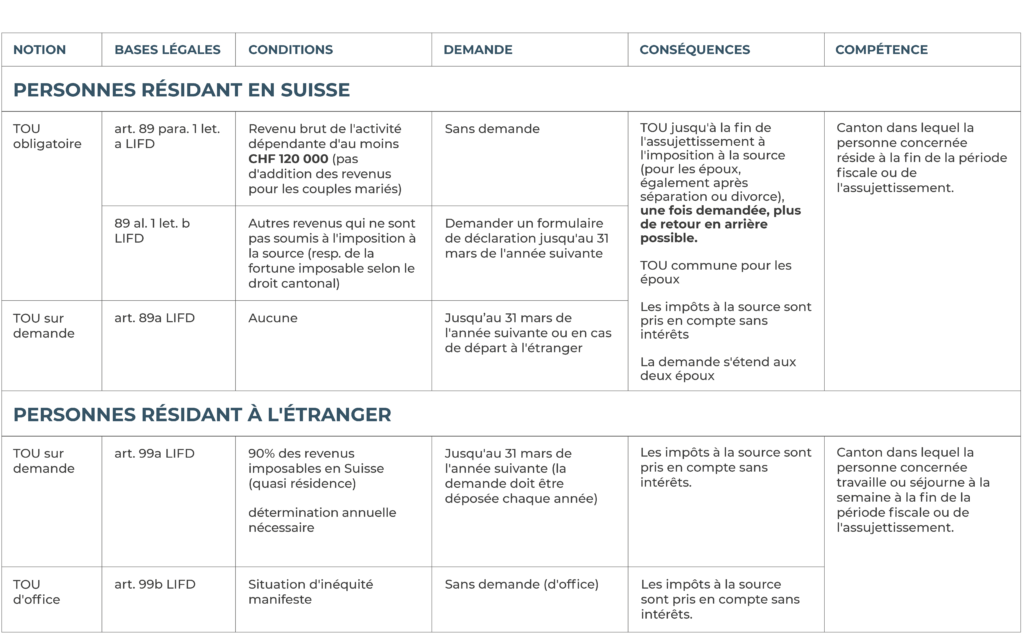

Troisièmement, les travailleurs imposés à la source ne peuvent plus faire valoir leurs déductions supplémentaires par voie de réclamation. Désormais, ces déductions ne peuvent être effectuées que par le biais d’une Taxation Ordinaire Ultérieure (« TOU »). Il peut être intéressant de recourir à la TOU pour permettre de faire valoir des déductions supplémentaires tels que les rachats de prévoyance professionnelle, les versements au 3ème pilier A ou d’autres déductions qui ne sont pas comprises dans le barème simplifié de l’impôt à la source. Selon la situation du travailleur, l’établissement de la TOU peut être obligatoire, faite sur demande ou alors ordonnée d’office (par l’administration fiscale). Ci-dessous vous trouverez un tableau récapitulatif de la TOU :

La modification de l’imposition à la source implique d’autres changements. Nous avons choisi de mettre en exergue le changement de compétence territoriale, le devoir accru de l’employeur à établir la situation personnelle du travailleur et les changements relatifs à la Taxation Ordinaire Ultérieure.

Si vous avez des questions concernant votre situation fiscale particulière, en tant qu’employeur à la source ou alors en tant que travailleur assujetti à cet impôt, nous sommes ravis d’y répondre afin d’optimiser votre situation fiscale ou de simplement remplir correctement aux exigences légales.