En date du 13 octobre 2021, le Conseil d’Etat vaudois a adopté plusieurs mesures importantes pour permettre au canton de rester compétitif, en particulier en matière d’estimation des titres non cotés pour l’impôt sur la fortune et d’imposition des prestations en capital issues de la prévoyance pour l’impôt sur le revenu. Nous détaillons ci-après ces mesures, notamment au moyen d’exemples qui vous permettent de vous rendre compte de l’impact que celles-ci auront à l’avenir.

Pour les actionnaires détenant leur propre société dont le siège est dans le canton de Vaud, l’estimation des titres se fera de façon plus prudente pour tenir compte des risques entrepreneuriaux, en adaptant la méthode que l’administration applique habituellement à l’ensemble des estimations de titres non cotés.

Les prestations en capital issues de la prévoyance, versées notamment par les institutions de prévoyances au moment de la retraite, étaient imposées plus lourdement que la plupart des cantons suisses. Dorénavant, ces prestations seront taxées de la même manière qu’en matière d’impôt fédéral, soit au 1/5 du taux ordinaire.

Baisse d’impôts dans le canton de Vaud : quatre mesures attendues en 2022

Quatre mesures, destinées à alléger la fiscalité des personnes physiques, ont été adoptées par le Conseil d’Etat vaudois. Ces mesures visent un large public et concernent aussi bien l’impôt sur le revenu, que l’impôt sur la fortune. Le Parlement vaudois se prononcera au mois de décembre sur ces différents objets. Une fois la loi et les arrêtés publiés, un délai référendaire de 65 jours courra.

1. Estimation des titres non cotés – « Outil de travail »

La valeur vénale est déterminante pour l’impôt sur la fortune. Une telle valeur n’existe pas pour les titres d’une société qui n’est pas cotée en bourse (ex. actions/parts sociales d’une PME). La méthode dite des praticiens est appliquée par les autorités fiscales afin de valoriser ces titres.

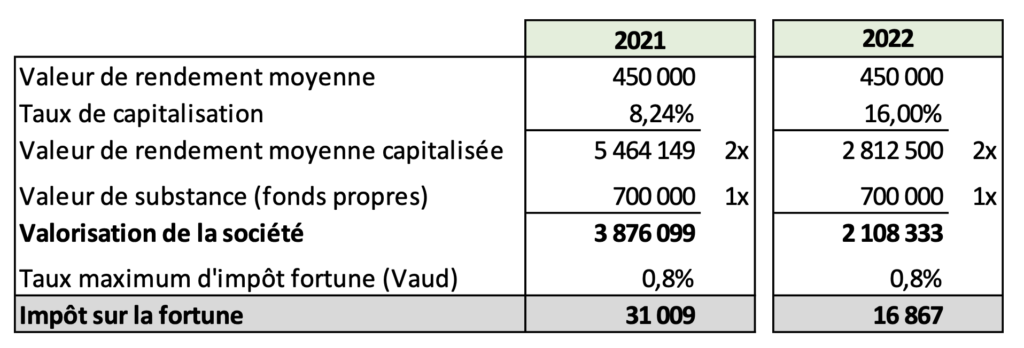

Cette valorisation correspond à la moyenne obtenue en pondérant i) deux fois la valeur de rendement capitalisée et ii) une fois la valeur de substance. La valeur de rendement, qui correspond aux bénéfices nets des exercices commerciaux déterminants, est capitalisée au moyen d’un taux publié dans la Circulaire 28 de la Conférence suisse des impôts, du 28 août 2008, respectivement dans son commentaire publié chaque année. Ce taux était de 7% jusqu’au 31.12.2020, puis de 8.2355% à compter du 01.01.2021.

Afin de permettre à un contribuable, actionnaire et employé de sa société (« outil de travail »), d’acquitter l’impôt sur la fortune prélevé sur la valeur de ses titres, une distribution des réserves (fonds propres) de l’entreprise peut s’avérer inévitable. Dans un contexte de crise sanitaire, les entreprises doivent pouvoir préserver leurs fonds propres afin de faire face aux difficultés économiques actuelles et futures. En travaillant sur le taux de capitalisation appliqué à la valeur de rendement de l’entreprise, il est possible d’atténuer les conséquences en matière d’impôt sur la fortune. Comme le reflète l’exemple ci-après, plus le taux de capitalisation est bas, plus la valeur des titres est élevée et plus l’impôt sur la fortune est conséquent. A l’inverse, plus le taux de capitalisation est élevé, plus la valorisation des titres est faible et plus l’impôt sur la fortune est bas. Dans le communiqué explicatif du Conseil d’Etat vaudois, un comparatif est effectué au moyen d’un taux de capitalisation passablement élevé, de 16%.

Exemple : Dans l’hypothèse où la société d’un entrepreneur (« outil de travail ») réaliserait une valeur de rendement moyenne de CHF 450’000 et disposerait de fonds propres de CHF 700’000, il en résulterait une différence de valorisation de l’ordre de CHF 1’768’000, comme exposé ci-dessous :

Compte tenu d’un taux d’impôt sur la fortune de maximum 0.8%, l’économie d’impôt sur la fortune dans l’exemple précité est estimée à environ CHF 14’000. Cette économie d’impôt se justifie par la seule augmentation du taux de capitalisation.

Les disposition légales topiques de la loi cantonale vaudoise seront modifiées en conséquence et stipuleront désormais que « La valeur des titres qui ne sont pas cotées et des titres qui ne sont pas régulièrement cotés en bourse ou hors bourse fait l’objet d’une estimation ; le Conseil d’Etat arrête les dispositions d’application ». Les modalités afférentes à l’outil de travail, respectivement le taux de capitalisation (revu à la hausse) seront dès lors édictées dans un règlement ad hoc.

2. Prestations en capital provenant de la prévoyance – Allègement de l’imposition

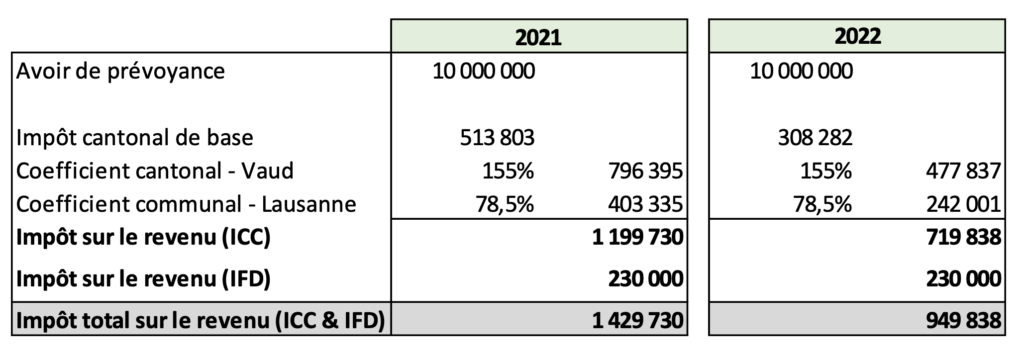

Tout versement du capital de prévoyance est soumis à l’impôt sur le revenu. L’imposition est toutefois distincte des autres revenus, en application d’un barème spécial qui équivaut, dans le canton de Vaud, au 1/3 du barème de base applicable aux autres revenus ordinaires. A titre de comparaison, tant à l’impôt fédéral direct (IFD) qu’à l’impôt cantonal et communal (ICC) dans la plupart des autres cantons, le taux applicable aux prestations en capital provenant de la prévoyance équivaut au 1/5ème du barème de base. Fort de ce constat, il en résultait une nécessité pour le canton de Vaud d’harmoniser ses dispositions légales avec celles applicables à l’IFD et dans la majorité des autres cantons. On ne saurait invoquer une véritable concession en faveur des contribuables, mais plutôt une adaptation qui tend à supprimer une disparité de traitement qui est la bienvenue. A titre d’illustration, nous avons effectué un comparatif intercantonal de charge fiscale en matière de prévoyance ( Annexe )

A titre d’exemple, un contribuable non marié résident à Lausanne, qui retire en capital un avoir de prévoyance se verra imposé comme suit en 2021, respectivement en 2022 :

Il en résulte une économie d’impôts conséquente d’environ CHF 480’000. Cette économie d’impôt se justifie par la seule adaptation du barème d’imposition du capital de prévoyance au barème appliqué sur le plan fédéral et dans la majorité des autres cantons, depuis de nombreuses années déjà.

3. Déductions pour frais de garde

Dès le 1er janvier 2022, la déduction pour les frais de garde sera augmentée de CHF 1’000, de sorte que la déduction maximale par enfant dans le canton de Vaud sera portée à CHF 10’100. Tel est déjà le cas à l’IFD. Les conditions suivantes doivent néanmoins toujours être respectées :

- Garde assurée par un tiers ;

- Enfant âgé de moins de 14 ans ;

- Ménage commun avec le parent qui assure l’entretien ; et

- Lien de causalité direct entre les frais de garde documentés et l’activité lucrative, la formation ou l’incapacité de gain du parent.

4. Déduction pour contribuable modeste

Dès le 1er janvier 2022, la déduction pour contribuable modeste est réhaussée de CHF 200, pour atteindre CHF 16’000 pour les contribuables dont les revenus nets n’excèdent pas CHF 16’099.